Давайте кратко рассмотрим следующие системы налогообложения:

- Общая система налогообложения;

- Упрощенная система налогообложения;

- Патент (только для индивидуальных предпринимателей).

- Налог на профессиональный доход

- Автоматизированная упрощенная система (введена с 1 июля 2022 года)

Выбор системы налогообложения

Чтобы дать общее представление о системах налогообложения, которые могут применять фирмы и ИП, мы коротко расскажем о каждой из них:

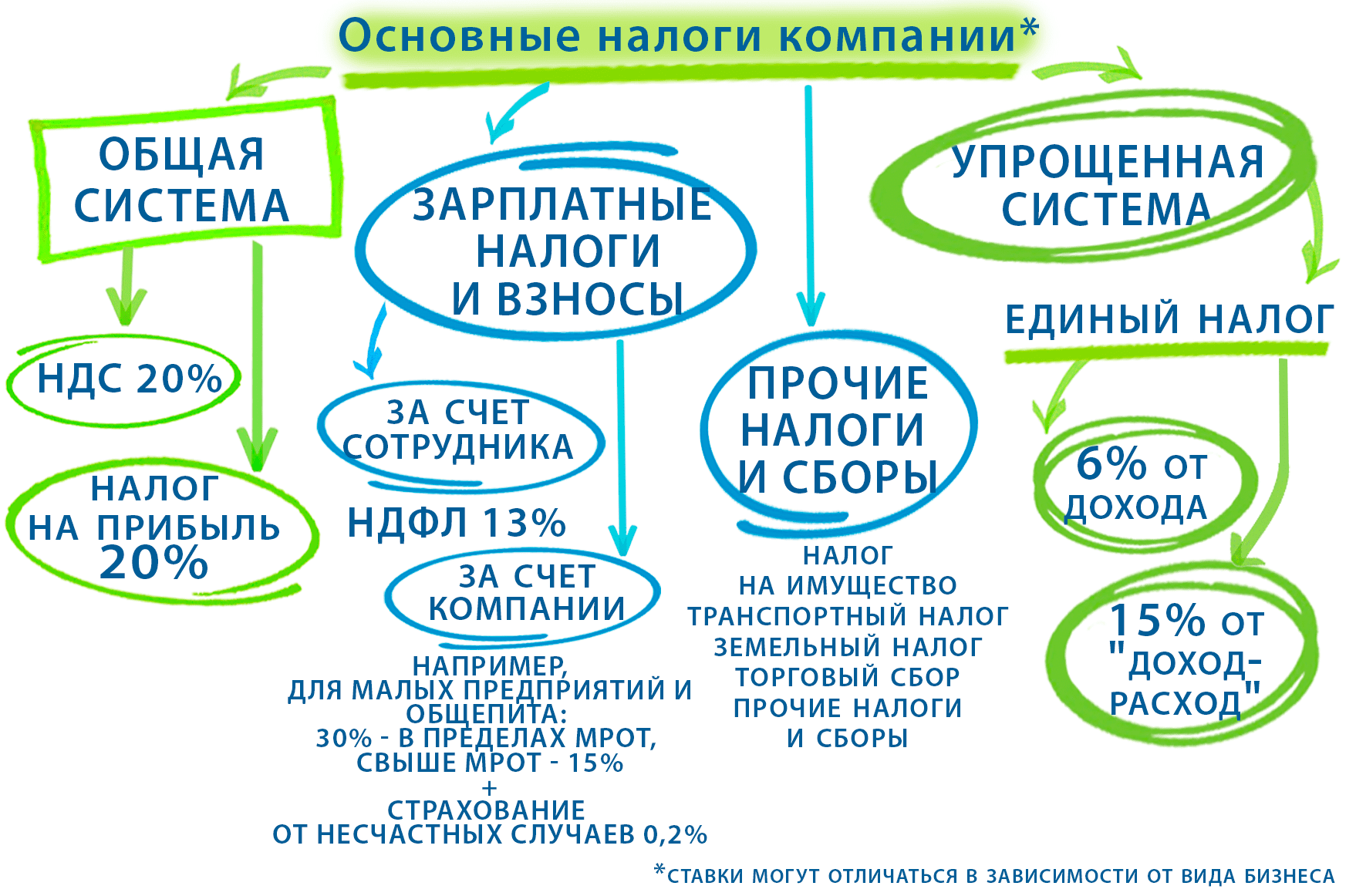

Общая система налогообложения предполагает уплату следующих основных налогов:

- НДС (налог на добавленную стоимость);

- Налог на прибыль для юридических лиц или налог на доходы физических лиц для предпринимателей;

- Налог на имущество организаций;

- Торговый сбор (при осуществлении торговой деятельности в Москве).

На момент регистрации бизнеса важно выбрать оптимальную систему налогообложения. В случае, если регистрация компании или регистрация индивидуального предпринимателя прошли, а систему налогообложения вы не выбрали, то автоматически фирма или ИП будет применять ОСН. Данный выбор не является оптимальным для большинства начинающих предпринимателей, а также для большинства действующих малых предприятий. Поэтому, большинству малых предприятий необходимо на момент регистрации ООО (ИП) перейти на УСН. Чтобы зарегистрировать ООО на УСН, необходимо подать соответствующее заявление не позднее 30 дней с момента регистрации фирмы. Такой же порядок перехода на УСН действует для ИП.

Упрощенная система налогообложения (УСН) позволяет не платить НДС и налог на прибыль (НДФЛ для предпринимателей).

Обратите внимание, что в 2023 году все организации, включая фирмы, которые применяют УСН, обязаны вести бухгалтерский учет и сдавать бухгалтерскую отчетность.

УСН позволяет выбрать один из двух объектов налогообложения:

- Доходы (единый налог составляет 6% от полученного дохода);

- Доходы, уменьшенные на величину расходов (единый налог составляет 15% от разницы между доходами и расходами).

Условия для применения УСН в 2024 году:

- Доходы налогоплательщика не должны превышать 199,35 млн. рублей в год, чтобы применять ставку 6% или 15%. Если выручка больше этой суммы, но меньше 265,8 млн. рублей - ставки 8% и 20% соответственно.

- Численность работников — не более 100 человек для ставок 6% и 15%, при 100-130 человек - 8% и 20% соответственно.

- Существуют и другие ограничения, которые можно посмотреть в налоговом кодексе.

Остались вопросы?

Налоговая консультация 4500 ₽

Единый налог на вмененный доход (ЕНВД) с 2021 года отменен. В 2024 году для компенсации потерь от отмены ЕНВД для ИП предусмотрен более широкий список патентных видов деятельности, а также увеличены некоторые показатели, позволяющие более широкому кругу предпринимателей применять ПСН.

Патент могут приобрести только индивидуальные предприниматели.

В 2024 году фирмы на УСН платят налог на имущество организаций от кадастровой стоимости недвижимости.

Схема налогов и взносов юридического лица 2024 год

Схема налогов и взносов индивидуального предпринимателя 2024 год

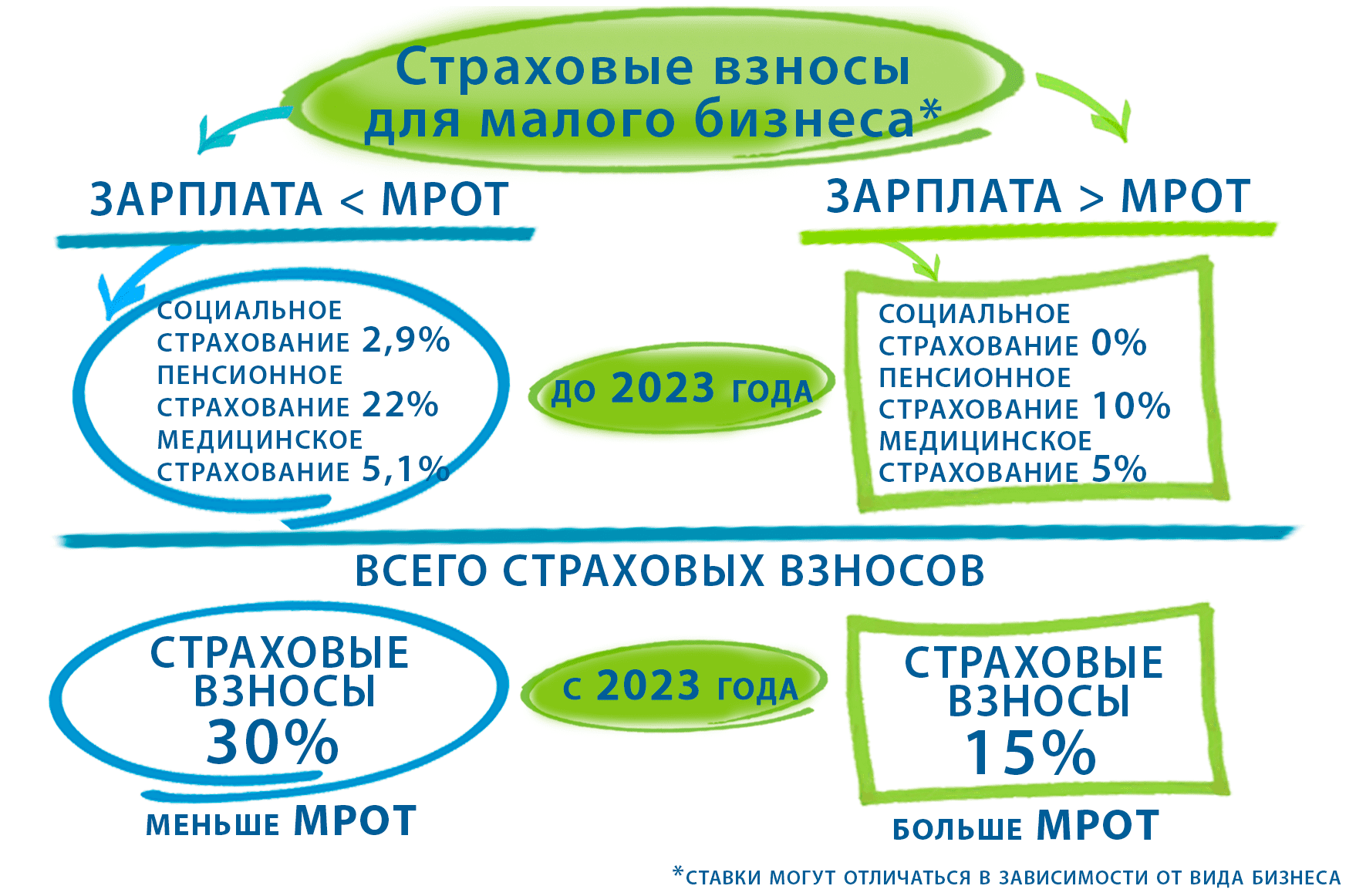

Кроме перечисленных налогов фирмы и индивидуальные предприниматели с выплат своим сотрудникам уплачивают налог на доходы физических лиц (13%), а при превышении 5 млн. рублей - 15%. С 2023 года введен единый тариф страховых взносов. Больше не требуется считать и платить отдельно пенсионные взносы, взносы на социальное и медицинское страхование. Новая ставка страховых взносов для малого бизнеса в 2024 году - 30% с выплат в пределах МРОТ, а свыше МРОТ - 15%. Дополнительно оплачиваются взносы на страхование от несчастных случаев и профессиональных заболеваний (ставка зависит от вида деятельности, минимальная - 0,2%) Предельная величина облагаемой базы для расчета страховых взносов - 2,225 млн. рублей. За себя индивидуальные предприниматели в 2024 году обязаны уплачивать фиксированный размер страхового взноса в размере 49500 рублей. Отдельно платить пенсионные и медицинские взносы в 2024 году не нужно. Индивидуальные предприниматели, которые заработают в 2024 году больше 300000 рублей, также доплатят 1% от полученной сверх лимита выручки (но не более 277571 рубля).

Схема: страховые взносы малого бизнеса до и после 1 января 2023 года

С 1 января 2023 года введен единый тариф страховых взносов: 30% и 15%. Делить страховые взносы на медицинское, пенсионное и социальное страхование в 2024 году не нужно.

Как платить налоги важно выбрать на момент регистрации, так как поменять объект налогообложения по УСН или перейти на иной режим можно только с нового календарного года.

Наши специалисты проконсультируют вас и подберут наиболее оптимальный вариант уплаты налогов для вашего бизнеса.

Перевод организации на УСН при открытии фирмы или ИП — бесплатно.

Важно:

Купить юр адрес

Регистрация ООО